ช่วยคิดให้หน่อยว่าประกันตัวนี้ให้ผลตอบแทนกี่เปอร์เซ็นต์?

ช่วงไม่กี่ปีที่ผ่านมานี้ ผู้คนบ้านเราตื่นตัวเรื่องการทำประกันมากขึ้น ผมเห็นด้วยครับเพราะอย่างน้อยมันก็สร้างวินัยการออมให้กับเรา และเป็นจุดเริ่มต้นวางแผนชีวิตที่ดี

ปัญหามันอยู่ที่ เราไม่รู้ว่าประกันตัวไหนให้ผลตอบแทนมากน้อยแตกต่างกันอย่างไรใช่ไหมครับ?

เรารู้แค่ว่าประกันตัวนี้ต้องลงทุนหนึ่งล้าน ให้เงินคืนล้านสองเมื่อเวลาผ่านไปสิบปี แถมนำไปหักภาษีได้ ตัวนี้ลงทุนเจ็ดแสน ให้เงินคืนเก้าแสนเมื่อเวลาผ่านไปสิบห้าปี แต่หักภาษีไม่ได้ ตัวไหนดีกว่ากัน?

คิดยังไงดี?

จริงๆแล้วเราสามารถใช้เอ็กเซลคำนวณได้ง่ายๆเลยครับ แป๊ปเดียวเสร็จ ไม่ได้ยุ่งยากซับซ้อนอะไรเลย!!

จริงดิ?

จริงครับ!

เวลาเปรียบเทียบกรรมธรรม์ ผมอยากให้เปรียบเทียบโดยใช้ผลตอบแทนการลงทุนที่มีหน่วยเป็นเปอร์เซ็นต์

ย้ำ! ว่าต้องพิจารณาผลตอบแทนที่มีหน่วยเป็นเปอร์เซ็นต์นะครับ

ไม่ใช่ผลตอบแทนที่มีหน่วยเป็นบาท!!

การมองผลตอบแทนที่เป็นตัวเงินบาท ไม่สามารถนำไปเปรีบเทียบได้ครับ เพราะเบี้ยประกันและผลตอบแทนของแต่ละบริษัทมักไม่เท่ากัน เราจึงต้องแปลงผลตอบแทนที่เป็นตัวเงินให้อยู่ในรูปเปอร์เซ็นต์ เพื่อที่จะเปรียบเทียบกันได้

ซึ่งผลตอบแทนเป็นเปอร์เซ็นต์ก็เทียบได้กับเจ้า IRR ที่ผมเคยอธิบายไว้ในบทความก่อนๆนั่นเอง

วิธีการก็ง่ายมาก เพียงใช้ฟังก์ชัน IRR ลากครอบยอดเงินสุทธิที่ต้องจ่ายในแต่ละปี เท่านี้ก็จะได้ผลตอบแทนออกมาแล้ว ง่ายไหมครับ!!

พอมีตัวอย่างการคำนวณไหม นึกภาพไม่ออก?

ผมลองทำตัวอย่างการคำนวณแบบง่ายๆมาให้นะครับ ถ้าสนใจสามารถดาวน์โหลดฟรีได้จากไฟล์แนบนี้เลยครับ

ช่วยอธิบายวิธีใช้คร่าวๆหน่อย

ง่ายมากครับ เพียงใส่ตัวเลขตามรายละเอียดที่ประกันให้มา ซึ่งส่วนใหญ่แล้วรายละเอียดมักอยู่ใน 4 รูปแบบ

- เบี้ยประกันที่ต้องจ่ายในแต่ละปี

- เงินคืนที่ประกันจ่ายเราทุกสิ้นปี (ถ้ามี)

- เงินคืนเมื่อครบสัญญา

- ประกันตัวนี้สามารถลดหย่อนภาษีได้หรือไม่? ถ้าได้ คลิกเลือกที่ “ได้” ในช่อง “หักภาษีได้หรือไม่” ถ้าไม่ได้ คลิกเลือกที่ “ไม่ได้”

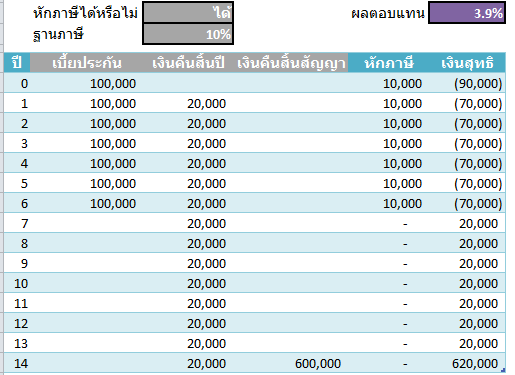

ถ้าสามารถหักภาษีได้ ให้ใส่ฐานภาษีของคุณในช่อง “ฐานภาษี” ด้วยนะครับ จากตัวอย่าง สมมติไว้ที่ 10%

![]()

ข้อมูลในไฟล์ตัวอย่างอาศัยสมมติฐานดังนี้

- ประกันมีอายุสัญญา 14 ปี

- เราต้องจ่ายเงิน 7 ปีแรกจำนวนปีละ 100,000 บาท

- ทุกสิ้นปีจะมีเงินคืนให้เรา 20,000 บาท ตั้งแต่ปีที 1 – 14

- เมื่อครบอายุสัญญาในปีที่ 14 เราจะได้เงินคืนอีก 600,000 บาท

- ประกันตัวนี้สามารถนำไปลดหย่อนภาษีได้

- เราเสียภาษีที่อัตรา 10%

ประกันตัวนี้ให้ผลตอบแทนกี่เปอร์เซ็นต์?

ถ้าข้อมูลทั้งหมดมีเท่านี้ ผลตอบแทนคือ 3.9% ครับ

ประกันตัวนี้ถือว่าดีไหม?

การคิดเพียงเท่านี้อาจไม่แฟร์กับบริษัทประกันนะครับ เราควรพิจารณาสิทธิประโยชน์อื่นๆที่เราได้รับด้วย เช่น วงเงินที่บริษัทประกันจ่ายกรณีเสียชีวิตหรือทุพพลภาพ

ถ้าผลตอบแทนแค่ 3.9% เอาเงินไปซื้อกองทุนดีกว่าไหม?

เป็นคำถามที่ดีมากๆครับ แต่เป็นสิ่งที่ตัวแทนประกันมักไม่บอกเรา!!

โดยทั่วไปแล้ว ประกันประเภทออมทรัพย์ประกอบด้วย สัญญาย่อยสองตัว!!

จริงดิ ไม่เห็นรู้มาก่อนเลย?

สัญญาย่อยที่ว่าก็คือ

1. การลงทุนแบบออมทรัพย์

เจ้าตัวนี้คือก็คือผลตอบแทน 3.9% อย่างที่เราคุยกันตอนต้นนั่นล่ะครับ

2. ประกันชีวิตแบบทิ้งเปล่า

เจ้าตัวนี้ไม่มีเงินปันผลหรือเงินคืนเมื่อสิ้นสัญญา แต่จะให้เงินทดแทนในกรณีเสียชีวิตหรือทุพพลภาพ เราคุยเจ้าตัวนี้ในลักษณะของวงเงินเมื่อเสียชีวิต เช่น หนึ่งล้านบาท สองล้านบาท

แล้วมันเกี่ยวกับกองทุนยังไง?

เกี่ยวสิครับ เกี่ยวมากด้วย

ถ้าคุณนำเงินก้อนเดียวกันไปซื้อกองทุนซักกองทุนหนึ่ง ไม่ต้องเอากองทุนที่เสี่ยงมากก็ได้ เลือกกองทุนที่ให้ผลตอบแทนประมาณ 5% ก็พอ (ซึ่งก็มากกว่า 3.9% แล้ว ถ้าเป็นกองทุนพวก LTF จะได้รับสิทธิประโยชน์ด้านหักภาษีอีกต่างหาก) และนำเงินอีกก้อนหนึ่งไปซื้อประกันชีวิตแบบทิ้งเปล่า

คุณจะพบว่าเงินที่คุณต้องจ่ายในรูปแบบนี้ (ซื้อกองทุน + ซื้อประกันชีวิตแบบทิ้งเปล่า) น้อยกว่าแบบแรก

อ้าว แบบนี้เราแยกซื้อก็ดีกว่าน่ะสิ!

ถ้ามองในแง่ตัวเงิน คำตอบคือ “ใช่ครับ”

แต่ถ้ามองในแง่ความสะดวก คงจะพูดว่า “ใช่” ได้ไม่เต็มปากนัก เพราะถ้าคุณเลือกนำเงินจำนวนเดียวกันไปแยกซื้อกองทุนและประกันชีวิตแบบทิ้งเปล่า คุณก็ต้องเสียเวลาหาข้อมูลพอสมควร

ประเด็นมันอยู่ที่ว่า

คุณตีราคาค่าเสียเวลาของคุณไว้กี่บาท?

ถ้าคุณคิดว่าคุณต้องการใช้เงินให้คุ้มค่าที่สุดและคุณมีพื้นความรู้เรื่องการลงทุนดีระดับหนึ่ง ผมมองว่าคุณแยกซื้อดีกว่าครับ

แต่ถ้าคุณไม่ต้องการความยุ่งยาก ต้องการให้มันจบแบบเบ็ดเสร็จ และติดต่อบุคคลเพียงคนเดียว ผมมองว่าการซื้อประกันแบบแรกอาจเหมาะกับคุณมากกว่าก็ได้

ขอออกตัวไว้ก่อนว่าผมไม่ได้เป็นตัวแทนของบริษัทประกันใดๆนะครับ เพียงแต่มีเพื่อนพี่น้องถามคำถามนี้หลายคน เลยคิดว่าอยากนำเสนอแง่มุมที่อาจเป็นประโยชน์

เลือกรูปแบบที่เหมาะสมกับเราที่สุดดีกว่าครับ ไม่มีใครเข้าใจและรู้จักเราได้ดีไปกว่าตัวเราเองครับ…

.

หากคุณชอบบทความแนวนี้ สามารถอัพเดตบทความใหม่ๆโดยคลิก Like เฟสบุ๊คแฟนเพจ วิศวกรรีพอร์ต หรือคลิก ที่นี่

อย่าลืมแชร์ให้เพื่อนอ่านเพื่อเป็นกำลังใจให้คนเขียนด้วยนะครับ ^_^

ตรง Column “หักภาษี” ไม่ได้ตรวจข้อจำกัดของการหักภาษีได้ไม่เกิน 100,000 บาท ต่อปีนะครับ

ขอบคุณครับ พลาดไปจริงๆ แหะๆ